老後の備えとしてだけでなく、現役時代の節税対策にご活用ください。

支払った保険料は、全額が社会保険料控除の対象となり、所得税・住民税の節税につながります。

ここがポイント!

経営主が、生計を一つにする配偶者や後継者の保険料を支払った時には、その合計額が経営主の所得から控除できるので、大きな節税効果が得られます。

節税効果の目安

| 課税対象所得 | 税率 | 保険料月額2万円 (年額24万円)の場合 |

保険料月額6万7千円 (年額80万4千円)の場合 |

|---|---|---|---|

| 195万円以下 | 15.1% | 3万6千円 | 12万1千円 |

| 195万円超330万円以下 | 20.2% | 4万8千円 | 16万2千円 |

| 330万円超695万円以下 | 30.4% | 7万3千円 | 24万4千円 |

※保険料支払分で控除される所得税+復興特別所得税+個人住民税の額の試算です。保険料支払い後も保険料支払い前と適用される税率に変更がないものとして試算しています。

前納納付で、計画的に節税できる!

翌年1年分の保険料を一括して納める「前納納付」は、今年の所得に応じて来年分の保険料を調整でき、農業経営に役立てることができます。

確定申告の社会保険料控除は、当年(納付した年)と翌年(保険料の対象年)のどちらかを選択して申告することが可能です。

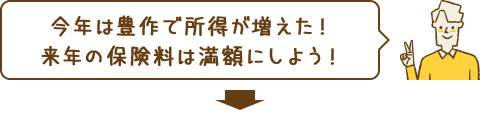

来年の保険料を高くすることで、

今年の税金を低く抑えられる。

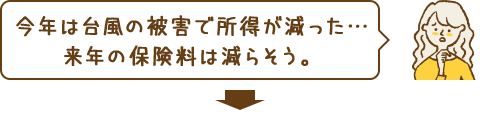

来年の保険料を低くすることで

保険料負担を軽減できる。

年によって変動がある農業だからこそ、前納納付をご活用ください。

前納納付のお申し出は11月15日まで(12月振替日に引き落とし)

ほかにも…

積み立てた保険料などの年金資産に対する 運用益 や 死亡一時金 が非課税です。

受給する時も公的年金等の合計額110万円までは非課税(65歳以上の方)です。

加入している時から亡くなるまで、ずーっと優遇!

たとえば、課税対象所得500万円の方が保険料月額6万7千円で加入した場合、年額80万4千円が社会保険料控除となり、1年で24万4千円も節税できる!